新糖銷量略低(dī) 整體(tǐ)同比持平

産銷數(shù)據顯示: 12月(yuè)份食糖銷量呈下(xià)降趨勢

根據2010年(nián)12月(yuè)份中國(guó)糖業(yè)協會(huì)發布的(de)數(shù)據顯示。截至2010年(nián)12月(yu&è)末,本制(zhì)糖期全國(guó)累計(jì)銷售食糖169.04萬噸,較去(qù)年(nián)同期的Ω(de)179.86萬噸少(shǎo)銷糖10.82萬噸,減幅6.01%。其中銷售甘蔗糖141.87萬噸,較去(qù)年(nián)少(shǎo)銷糖20.75萬噸;銷售 甜菜糖27.17萬噸,較去(qù)年(nián)多(duō)銷糖9.93萬噸。造成12月(yuè)銷糖量減少(shǎo)的(de)原因筆(bǐ)者認為(wèi)主要(yào≠)有(yǒu)三個(gè):

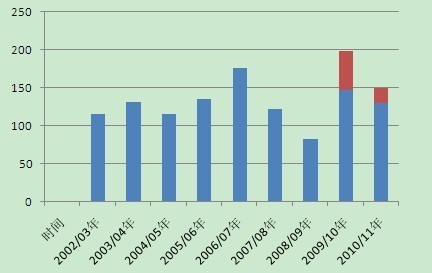

曆年(nián)12月(yuè)份全國(guó)累計(jì)産量與單月(yuè)銷量對(duì)比圖₽

第一(yī),産量下(xià)降導緻新糖上(shàng)市(shì)量減少(shǎo)。上(shàng)圖'為(wèi)過去(qù)5個(gè)榨季的(de)12月(yuè)份累計(jì)産量與單月(yuè)銷量,通(tōng)過此圖不(<bù)難發現(xiàn),2010年(nián)12月(yuè)産量和(hé)銷量呈現(xiàn)出下(•xià)降趨勢,據了(le)解在去(qù)年(nián)12月(yuè)份時(shí),北(běi)方甜菜糖多(duō)産多(duō)銷,但(dàn)無奈生(shē↑ng)産企業(yè)開(kāi)始停機(jī)收榨,生(shēng)産高(gāo)峰已過,而南(nán)方甘蔗糖産區(qū✔)的(de)生(shēng)産雖然“漸入佳境”,但(dàn)天公不(bù)作(zuò)美(měi),廣西(xī)主産區(≈qū)出現(xiàn)大(dà)範圍降雨(yǔ)和(hé)霜凍天氣,砍收不(bù)力,入榨甘蔗質量不(bù)佳等因素,甘蔗糖産量随之下(x₽ià)滑。以上(shàng)因素都(dōu)在一(yī)定程度上(shàng)限制(zhì)了(le)可(kě)供給食糖的(de)數(shù)量,進而影(yǐn÷g)響了(le)新糖的(de)消費(fèi)。

主要(yào)糖源12月(yuè)份的(de)價格變化(huà)趨勢(以廣西(xī)糖網采價城(chéng)市(sh≥ì)為(wèi)準)

第二,糖價格高(gāo)位運行(xíng),消費(fèi)産生(shēπng)觀望心理(lǐ)。中糖協統計(jì)數(shù)據顯示,12月(yuè)份重點制(zhì)糖企業(yè)<集團>成品白(bái)糖累計(jì)平均銷售價格為(wèi) 68±15.62元/噸,比去(qù)年(nián)同期提高(gāo)1500元左右,但(dàn)成交狀況與價格成反比,各地§(dì)中間(jiān)商普遍反應現(xiàn)貨銷售情況不(bù)及去(qù)年(nián)紅(hóng)火(huǒ)。高(gāo)糖價讓終端采α購(gòu)望而卻步,存在走一(yī)步看(kàn)一(yī)步的(de)心理(lǐ),可(kě)謂步步為(wèi←)營。另外(wài),另一(yī)個(gè)供應市(shì)場(chǎng)的(de)主力國(guó)儲糖,競賣成交均價也(yě)再創新高(gāo),6866.56元的(de)價格較上(shàng✘)次提高(gāo)571元,給12月(yuè)糖價的(de)高(gāo)位運行(xíng)打入了(le)一(yī)針強心劑。

第三,國(guó)儲糖的(de)入市(shì)補充作(zuò)用(yòng£)。由于連續放(fàng)儲影(yǐng)響,而且投放(fàng)數(shù)量較大(dà),國(guó)儲糖成為(wèi)我國(guó)食糖市(shì)場(chǎng)上(shàng)的(de)一(yī)支生(shēng)力軍,表現(xiàn)十分(fēn)惹眼。山(shān)東(dōng)、遼甯等加<工(gōng)糖主要(yào)加工(gōng)地(dì),由銷區(qū)到(dào)産區(qū)的(de)巨大(dà)轉變對(duì)食糖市(s×hì)場(chǎng)産生(shēng)的(de)極大(dà)的(de)影(yǐng)響,尤其是(shì)壓制(zhì)了(le)新糖在當地(dì)以及周邊市(shì)場(chǎng)的(deγ)需求。價格低(dī),距離(lí)銷區(qū)路(lù)程短(duǎn),吸引了(le)衆多(duō)食π糖中間(jiān)商以及用(yòng)糖終端的(de)追捧。因此,盡管2010年(nián)新糖的(de)銷售量有(yǒu)所下(xià)降,但(dàn)是(s÷hì)因為(wèi)國(guó)儲糖的(de)補充,食糖市(shì)場(chǎng)的(de)總體(tǐ)需求還(hái)是(sh↑ì)得(de)到(dào)了(le)很(hěn)好(hǎo)的(de)保證。

新榨季開(kāi)始至12月(yuè)末,食糖流通(tōng)總量并未下(xià)降

“産和(hé)銷”之間(jiān),存在一(yī)定“多(duō)産多(duō)銷”聯系,但(dàn)并非是(shì)必然聯系。2010年(nián≠)12月(yuè)食糖全國(guó)産量總和(hé)下(xià)降并不(bù)明(míng)顯,因此食糖産量下(xià)降不(bù)能(nénδg)成為(wèi)食糖銷量下(xià)滑的(de)主要(yào)因素。另外(wài),價格雖然也(yě)會(huì)影(yǐng)響到(dào)食糖銷售,但(dàn•)是(shì)筆(bǐ)者認為(wèi),價格因素跟國(guó)儲糖在近(jìn)段時(shí)間(jiān)對(duì)于食糖消費(fèi)的(de)影(yǐng)響“不(bù)可(kě✔)同日(rì)而語”,12月(yuè)食糖消費(fèi)量的(de)因素最大(dà)的(de)是(shì)國(guó)儲糖,其次是(shì)價格,然後才是(shì)新糖當月(yuè)産量。β

由于食糖銷售情況統計(jì)難度大(dà):在運輸途中的(de),在終端以及中間(jiān)商倉庫中的(de)庫存也(yě)都(dōu)算(suàn)是(s≠hì)已銷售食糖,難以真正窺探到(dào)食糖銷量。那(nà)麽讓我們換一(yī)種角度,從(cóng)進入社會(huì)流通(tōng)的(de)食糖總量著(z★he)手,加以分(fēn)析。

2010/11榨季開(kāi)始至12月(yuè)末,全國(guó)累計(jì)銷售食糖總量為(wèi)169.04萬噸,而去(qù)年(nián)同期的(de)銷售量則是(shì)179.86萬噸。不(bù)同與其他(tā)榨季的(de)是(shì),200§9/10榨季與2010/11榨季,都(dōu)出現(xiàn)了(le)數(shù)量不(bù)等的(de)國(guó)儲拍(pāi)賣,以滿足市(shì)場(chǎng)需求,換句話(huà)說(shuō),國(guó)儲糖必須考©慮到(dào)食糖流通(tōng)總量中去(qù)。從(cóng)榨季開(kāi)始到(dào)12月(yuè)為(wèi)止,2009年(nián)國¶(guó)儲拍(pāi)賣食糖供給兩次,分(fēn)别是(shì)

由上(shàng)圖數(shù)據可(kě)看(kàn)出,進入新榨季開(£kāi)始至12月(yuè)末,連續兩年(nián)流入市(shì)場(chǎng)流通(tōng)的(de)新糖總量加上(shàng)國(guó)儲糖量保持基本相(xiàng)同,均在230萬噸左右。

12月(yuè)份單月(yuè)食糖銷售量加上(shàng)國(guó)儲拍(pāi)賣的(de)總量

根據上(shàng)圖可(kě)看(kàn)出,加上(shàng)12月(yuè)國(guó)儲拍(pāi)賣量,2010年(nián≈)12月(yuè)當月(yuè)的(de)銷糖量雖不(bù)及去(qù)年(nián),但(dàn)從(cóng)2002年(nián)至20®10年(nián)的(de)9個(gè)年(nián)份中也(yě)屬于銷糖較高(gāo)的(de)年(nián)份≠。在12月(yuè)份我國(guó)食糖市(shì)場(chǎng)可(kě)供流通(tōng)食糖量處在正常範圍,也(yě)許大(dà)家(jiā)會(huì)說 (shuō)在市(shì)場(chǎng)上(shàng)流通(tōng)的(de)食糖有(yǒu)多(duō)少(shǎo)≈是(shì)真正消化(huà)的(de)呢(ne),又(yòu)有(yǒu)多(duō)少(shǎo)是(£shì)留作(zuò)庫存了(le)呢(ne)?接下(xià)來(lái),我們用(yòng)我國(guó)主要(yào)含糖食品的(de)産量進行(xíng)分(fēn₹)析。

含糖食品産量呈上(shàng)升趨勢,12月(yuè)食糖消費(fèi)量預計(jì)将與去(qù)年(nián)持平

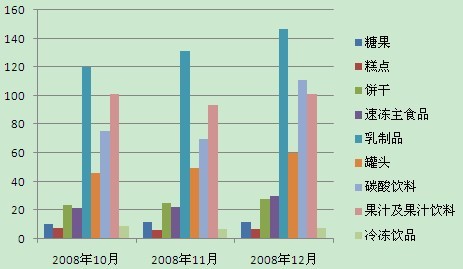

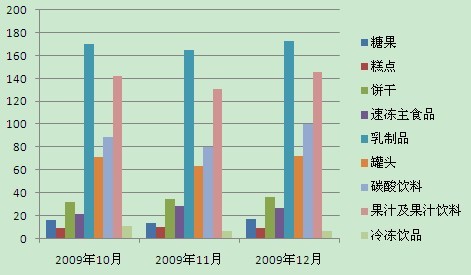

表格內(nèi)容為(wèi)我國(guó)2010年(nián)最新公布的(de)主要(yào)含糖食品産量增長(c¥háng)情況。通(tōng)過對(duì)比不(bù)難發現(xiàn),1-11月(yuè)份的(de)整體(tǐ)産量除$碳酸飲料出現(xiàn)不(bù)到(dào)1.2%的(de)小(xiǎo)幅下(xià)降外(wài),其餘種類的(∞de)産量均有(yǒu)較大(dà)幅度的(de)增長(cháng)。(通(tōng)過我國(guó)2009/10榨季食糖産不(bù)足需的(de)供需平衡,食糖現(xiàn)貨庫存處于←曆史偏低(dī)水(shuǐ)平也(yě)在業(yè)內(nèi)基本達成共識,這(zhè)也(yě)是(shì)本文(wén)沒有(yǒu)将庫存考慮到(dào)λ可(kě)供流通(tōng)食糖總量的(de)一(yī)部分(fēn)原因。)而11月(yuè)單月(yuè)數(shù)據顯示大(dà)部分(fēn)含糖食品産量也(yě)呈現(xiàn)π增長(cháng),那(nà)麽在12月(yuè)中,含糖食品總量會(huì)以何種姿态展現(xiàn)在我們面前?這(zhè)可(kě)能(néng)要(yào)等到(dào)本月(yuè$)下(xià)旬才能(néng)得(de)知(zhī)。

2008年(nián)10月(yuè)-12月(yuè)含糖食品産量增長(cháng)圖

2009年(nián)10月(yuè)-12月(yuè)含糖食品産量增長(cháng)圖

筆(bǐ)者通(tōng)過對(duì)前兩個(gè)榨季第四季£度的(de)含糖食品的(de)産量情況觀察發現(xiàn),由于春節的(de)消費(fèi)量較大(dβà),大(dà)多(duō)數(shù)時(shí)候12月(yuè)含糖食品産量存在較大(dà)幅度的(de)增長(cháng),這(zhè)也(yě)是(shì)食糖都(dōu)會(huì)出↓現(xiàn)春節前消費(fèi)高(gāo)峰的(de)一(yī)方面因素。基于2011年(nián)春節較20★10年(nián)提前半個(gè)月(yuè),筆(bǐ)者認為(wèi)12月(yuè)份含糖食品産量也(yě)會(huì)出現(xiàn)增長(★cháng),尤其是(shì)糖果,果汁和(hé)碳酸飲料類這(zhè)幾類,帶有(yǒu)明(míng)顯的(de)春節消費(fèi)特點,可(kě)能σ(néng)會(huì)有(yǒu)較為(wèi)明(míng)顯增長(cháng)。

含糖食品産量有(yǒu)增長(cháng),需要(yào)原料的(de)支撐,所以筆(bǐ)者認為(<wèi),上(shàng)文(wén)計(jì)算(suàn)的(de)市(shì)場(chǎng)可(kě)供流通(tōεng)食糖量多(duō)數(shù)已被加工(gōng),留作(zuò)庫存的(de)食糖總量較少(shǎo)。換♠句話(huà)說(shuō),12月(yuè)份我國(guó)新糖銷售量下(xià)降,但(dàn)由于國(gu₽ó)儲糖的(de)有(yǒu)力補充,12月(yuè)整體(tǐ)消費(fèi)量與去(qù)年(nián)同期持平。

澱粉糖産品搶占食糖市(shì)場(chǎng)很(hěn)有(yǒu)限

近(jìn)年(nián)來(lái),業(yè)內(nèi)較為(wèi)關注澱粉糖的(de)食糖替代品的(dφe)消息。盡管高(gāo)糖價下(xià)雖然有(yǒu)利于澱粉糖産品替代食糖,但(dàn)澱粉糖的(de)替代效應不(bù)是(shì)無限制₹(zhì)的(de),更多(duō)的(de)可(kě)能(néng)則是(shì)食糖和(hé)澱粉糖在相(xiàng)互替代的(de)過程中達到(dàoΩ)各自(zì)的(de)價格均衡。2010年(nián)玉米雖然豐收,但(dàn)增加的(de)産量相(xiàng)對(duì)♠與我國(guó)玉米穩定的(de)需求增量來(lái)說(shuō),仍然供不(bù)應求,所以用(yòng)來(lái)生(shēng)産澱粉糖的(de)原料不(bù)可(kě)能(néng)增加。因此2010年(nián)澱粉糖産量可(kě)能(néng)較去(qù)年(nián)大(dà)體(tǐ)持穩或者小(xiǎo)幅提高(gāo)↔,筆(bǐ)者認為(wèi)在900萬噸左右。沒有(yǒu)産量的(de)大(dà)幅增長(chángΩ),澱粉糖便失去(qù)了(le)擠占食糖消費(fèi)空(kōng)間(jiān)的(de)基礎,對(duì)食糖價格的(de)影(yǐng)響也(yě)會(huì)非常有(yǒu)限←。

2010年(nián)12月(yuè)期間(jiān),筆(bǐ)者從(c₽óng)國(guó)內(nèi)澱粉糖産品主産區(qū)的(de)廠(chǎng)商了(le)解到(dào),部分(fēn)廠(chǎng)商有(yǒu)在年(nián)底↓甩貨清理(lǐ)庫存的(de)習(xí)慣,價格也(yě)有(yǒu)小(xiǎo)幅下(xià)調,但(dàn)成交情況并不(bùε)理(lǐ)想。廠(chǎng)商反映年(nián)底糖源較多(duō),食糖采購(gòu)較為(wè₩i)方便,也(yě)影(yǐng)響了(le)澱粉糖産品的(de)銷量。

1月(yuè)食糖消費(fèi)預估

今年(nián)春節較去(qù)年(nián)提前半個(gè)月(yuè)¶,所以生(shēng)産企業(yè)的(de)采購(gòu)時(shí)間(jiān)勢必要(yào)集中在12月(yuè)以避免元旦小(xiǎo)長(cháng)假以及春運對(duì)于食↔糖發運的(de)阻礙,12月(yuè)份食糖消費(fèi)量無疑已是(shì)全年(nián)食糖消費(fèi)量™的(de)峰值,而一(yī)月(yuè)份的(de)食糖消費(fèi)量則會(huì)因春節放(fàng)假以及運輸限±制(zhì)出現(xiàn)下(xià)降。筆(bǐ)者根據以往春節前一(yī)個(gè)月(yuè)的(de)食糖銷量預計(jì)為(wèi)110-120萬噸。

高(gāo)糖價使得(de)用(yòng)糖企業(yè)不(bù)敢大(dà)量囤糖,食糖現(xiàn)貨庫存經過春節前後的(de)消耗必然不(bù)高(gāo),因此春運過後,用(yòng)糖企業(yè)采購(gòu)行(xíng)為(wèi)或将大(dà)量出現(>xiàn),有(yǒu)可(kě)能(néng)促使國(guó)內(nèi)糖價再度走高(gāo)。